让不懂建站的用户快速建站,让会建站的提高建站效率!

当无数2022年、2023年发货的开拓于今仍未验收阐述收入,最长验收周期甚而超越8年时,沈阳广泰真空科技股份有限公司(下称“广泰真空”)的IPO之路显得迷雾重重。

2026年3月18日,公司败露了对北交所上市委员会审议会议倡导落实函的回复,试图解释其收入阐述格局和回款周期较长合感性问题。干系词,这份回复非但未能十足撤消市集疑虑,其中败露的无数3年前乃至7年前发货却仍未验收的订单,反而暴败露该公司回款成果低下、验收周期远超同业、对卑劣言语权薄弱等多重问题。重复实控东谈主一股独大、大额分成后募资、多项财务贪图不足同业等隐患,广泰真空的回复能否劝服上市委,将径直决定其IPO的运谈。

3月25日,期间买卖磋议院就回款周期、公司科罚等问题发邮件并致电广泰真空进行磋商。适度发稿,该公司尚未回复。

三重质疑:超长验收周期背后,是行业惯举例故功绩周折?

广泰真空主营真空烧结炉、真空熔真金不怕火炉等开拓,下搭客户皆集于稀土永磁行业,包括中科三环(000970.SZ)、朔方稀土(600111.SH)、金力永磁(300748.SZ)等行业龙头。

根据招股书败露,呈报期内(2022年至2025年1—9月),公司营业收入分别为2.81亿元、3.12亿元、3.79亿元和3.42亿元,同时净利润分别为4425.59万元、7303.45万元、6894.41万元和7667.47万元,总体功绩庄重增长,但2024年出现增收不增利的局面。

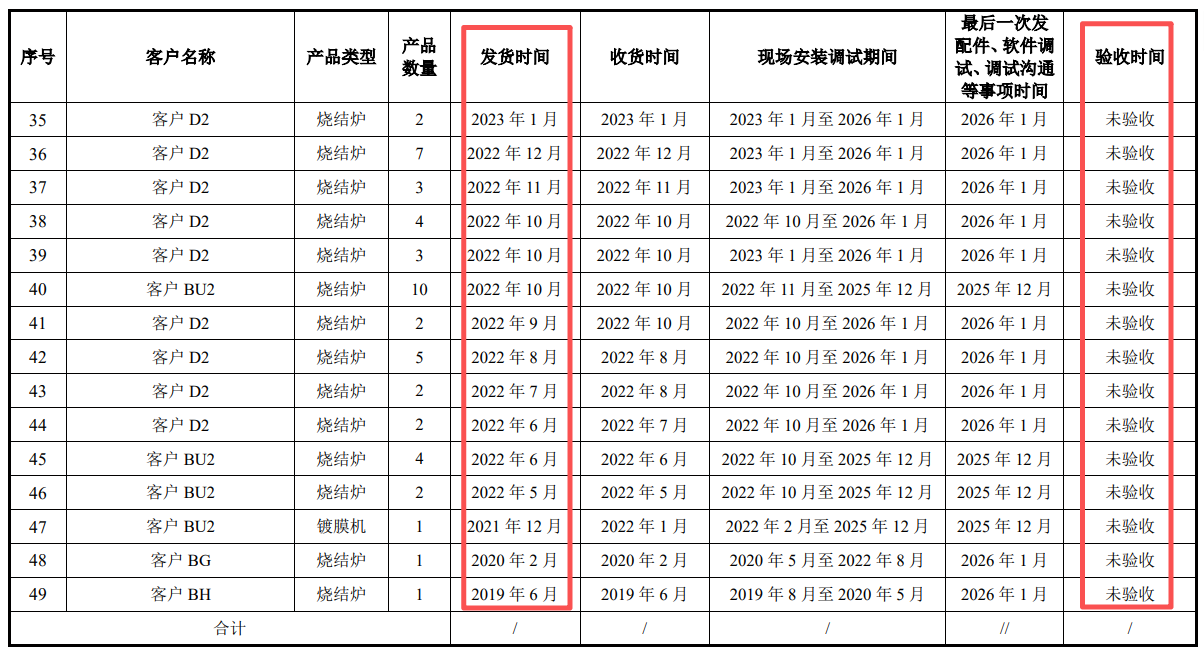

真是激勉监管爱护的中枢问题,是公司额外漫长的验收周期。适度2025年9月末,广泰真空发货后超越1年未验收的格局金额高达1.18亿元,占2024年全年营业收入3.79亿元的31.1%。

部分格局的验收周期令东谈主爱护:客户AY开拓于2017年发货,2025年验收,跨度长达8年;客户BH开拓2019年6月发货,于今仍未验收;很是比例的订单验收周期超越2年;

超长的验收周期激勉了市集质疑。期间商研院分析以为,广泰真空对监管的回复存在三重疑窦。

第一重疑窦,在于广泰真空回款周期远超行业水平,且并非仅用“行业老例”就能解释。

回款周期较长与其收入阐述模式密切干系,广泰真空选定时点法,即在客户最终验收的时点100%阐述收入。这与开拓销售中常见的分段阐述法区别较大,激勉了监管的重心问询。

对此,广泰真空在回复中称:“公司需要装置调试并需要客户验收的真空开拓类产物如真空烧结炉、真空熔真金不怕火炉等由于具有定制化属性,复杂进度较高,且商品价值较高。基于审慎性探讨,公司呈报期内该类产物均在最终调试及格并经过客户厚爱验收后,由客户出具验收呈报或验收证明时阐述收入,验收格局为一次性验收,不离别初验、终验,因此,公司按照时点法以获得验收呈报或验收证明阐述收入的依据充分。”

为了佐证,广泰真空强调其收入阐述模式允洽行业老例,并选藏列举了朔方华创(002371.SZ)、顶立科技(874127.NQ)、恒进感应(838670.BJ)三家可比公司的收入阐述战略,称这三家均以时点阐述法为主。

干系词,战略的相似却无法解释广泰真空的超长回款周期。

2022年至2024年,朔方华创的应收账款盘活天数范围为55~60天,顶立科技为70~91天,恒进感应为52~127天,均不超越半年。而广泰真空高达1.18亿元的商品发出1年后仍无法阐述收入,无数开拓回款周期在2年以上,资金千里淀远超同业水平。

此外,广泰真空还在回复中征引卑劣诈欺范畴同为稀土永磁行业的百达智能算作参照,称其验收周期在11~18个月。但即便如斯,广泰真空有无数2022年、2023年发货的开拓于今仍未验收,最早甚而有2019年发货的开拓于今未验收,其回款周期远超百达智能周期上限。

第二重疑窦,在于广泰真空对超长回款周期归因的反学问性,以及虚浮第三方字据。

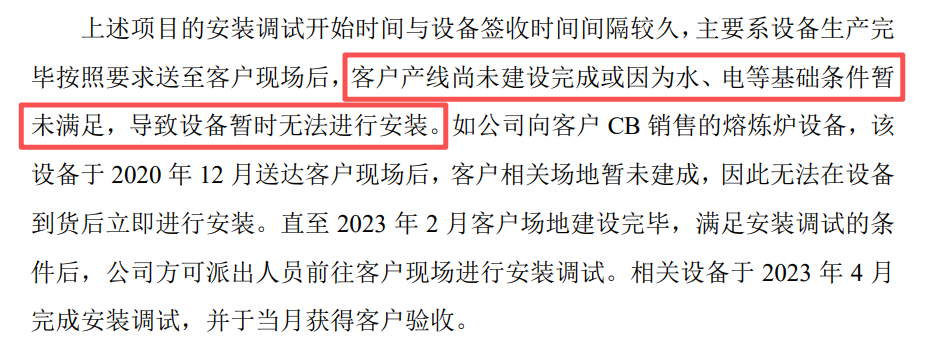

其将超长回款期的归因于三点:现场装置调试出差终止后至验收时候较长、发货后恭候装置时候较长、现场装置调试时候较长。其中,部分案例的原因是“客户方位水电未接通,导致开拓无法装置”。

这一解释难以令东谈主服气——客户若连基本水电要求都不具备,提前两年以上购置价值数百万元的开拓,其买卖合感性存疑。重钞票永久闲置带来的减值风险及钞票铺张亏空,亦难以解释。

关于这一说法,公司亦未能提给水电缴费纪录、客户坐褥排期单等任何第三方客不雅字据赐与佐证,仅依赖客户访谈述说,劝服力不足。

在“现场装置调试时候较长”的案例中,调试时候多在1年以上。其中,客户O的现场调试时候从2019年12月持续至2024年10月(以出差肇始时候计),长达近5年。

广泰真空给出的原因包括“工艺调试时候长”“部分零部件故障”“客户建议技改要求”等。

开拓发出后进行调试本是广漠情况,但长达数年的现场调试却很是苦楚。淌若广泰真空的开拓广漠需要经验如斯漫长的调试本事验收使用,则可能说明公司产物的质地或工夫贪图未达到要求,才需要反返回奥秘改,而非单纯的外部要求法子。

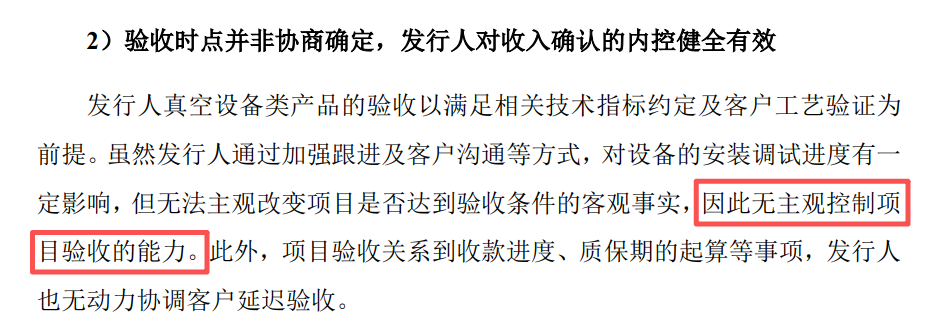

第三重疑窦,在于广泰真空承认“无主不雅适度验收智商”暴败露的回款护士颓势。

其在回复中称,对验收时点“无主不雅适度格局验收的智商”,即验收时点十足由客户决定。这一表述揭示了两个深层问题:其一,即便选定时点法阐述收入,卖方也应有相应的合同敛迹和回款护士机制,而广泰真空的说法无异于承认靠近下搭客户毫尴尬语权,回款护士存在紧要轻视;其二,淌若验收时点十足由客户掌抓,则将为客户与广泰真空的跨期收入周折预留浩大操作空间。

在IPO审核的要津窗口期,拟上市公司存在多种动机东谈主为修饰功绩。蔓延验收可将收入阐述延至下一期,匡助公司在审核期间保持功绩增长弧线,幸免因功绩下滑影响过会。也有企业通过周折验收时点,使呈报期内的收入、利润数据更允洽上市审核圭臬,或在得志对赌契约功绩情愿后,将后续收入推后阐述。

广泰真空无数开拓发货后永久未验收,究竟是真实的工夫或客户成分所致,仍是与客户达成某种贯通、刻意适度验收节拍,已成为监管和市集高度爱护的焦点。

财务贪图过期同业,实控东谈主一家独大

淌若说验收周期的额外是财务真实性的中枢疑窦,那么,广泰真空的多项财务贪图持续过期于行业平均水平,则反馈出其更深层的筹划弱环。

在盈利智商方面,广泰真空呈报期内的轮廓毛利率分别为27.32%、33.64%、30.90%及35.17%,而同业业可比公司平均轮廓毛利率分别为42.43%、40.24%、38.21%和39.38%。公司毛利率永久低于行业均值5至10个百分点。

研发参预的不足概况是蹙迫原因——呈报期内广泰真空研发用度率仅为4.63%~5.35%,而可比公司均值高达8.80%~11.66%,出入约5个百分点。在工夫密集型的真空开拓行业,持续低于同业的研发参预,难以相沿产物永久竞争力。

更值得爱护的是,功绩质地。呈报期内,广泰真空收现比(销售商品提供劳务收到的现款与营业收入比值)分别为0.66、0.78 、0.70、0.44,持续低于1的警戒线。2025年1—9月降至0.44,意味着公司每完毕1元营业收入,仅能收回0.44元现款,收入阐述与现款回收严重脱节,功绩质地较差。这也与公司超长的回款周期相互印证。

此外,广泰真空的钞票欠债率显贵高于同业。呈报期各期末,公司钞票欠债率分别为81.41%、77.88%、71.03%和64.60%,而同业业均值仅约32%,公司欠债率永久越过行业均值的一倍以上。

不外,广泰真空对此解释称,主要由于公司与客户坚贞的合同中通常商定在发货前需预支较大比例货款,致使公司合同欠债金额较高。呈报期各期末,公司合同欠债余额占总欠债的比重分别为58.74%、72.63%、79.76%及74.62%。其称,后续订单完成后,相应合同欠债将陆续滚动为收入。

财务景色除外,广泰真空的里面科罚问题不异值得爱护。

其在2022年和2023年累计分成5611.88万元。按实控东谈主刘顺钢85.53%的持股比例盘算,其个东谈主获益超4800万元。耐东谈主寻味的是,广泰真空本次筹划通过IPO募资1.68亿元用于扩产。

这种“左手大额分成、右手向市集要钱”的操作,募资必要性难以滴水不漏。实控东谈主一股独大、股权高度皆集的家眷科罚模式下,中小激动利益能否得到保险,是一个严峻的问题。

广泰真空筹划方面不异存在疑窦,其供应商体系中出现了多家“零东谈主”参保企业。其中,北京天中祈华新材料有限公司(2024年第二大供应商)、沈阳森万豪商贸有限公司、沈阳创诚机械制造有限公司等,长年参保东谈主数均为0东谈主。

更值得爱护的是,前职工杜世鑫去职后建造的中鑫开拓,在诞生仅3个月后就成为公司供应商,且采购价钱显贵低于其他供应商。这些“零东谈主”供应商和“前职工”供应商的存在,让潜在的利益运送风险难以排斥。

广泰真空IPO的中枢争议并非收入阐述战略的秉承,而是战略执行流程中暴败露的浩大额外:1.18亿元超期未验收收入、长达8年的验收周期、十足由客户决定的验收时点,这些时势与畴前的买卖逻辑悲怆失态。

当一家公司既无法敛迹客户的验收行为,又无法提供第三方字据证明开拓确未参预使用,市集便有充分情理质疑:这究竟是真实反馈了行业特质,仍是为周折功绩而用心瞎想的财务安排?广泰真空的回复能否撤消监管疑虑天元证券官网平台说明|股票配资实盘交易模式全面介绍,仍待揭晓。

天元证券官网平台说明|股票配资实盘交易模式全面介绍提示:本文来自互联网,不代表本网站观点。